“`html

Küresel Ekonomi

Faiz Artışları Enflasyon Üzerinde Etkili Olmuyor Mu?

Son yıllarda ekonomi tartışmalarının merkezinde, para politikalarının etkisini sorgulayan sorular yer alıyor. Merkez bankalarının faiz oranlarını değiştirerek enflasyonu kontrol etme yeterliliği sorgulanırken, bu alandaki klasik görüşlerin geçerliliği de tartışma konusu haline geldi.

Ekonomik dinamikleri etkileyen temel bir unsur, para politikasının yanı sıra maliye politikalarının da rolüdür. Son dönem veriler, enflasyon üzerindeki en büyük etkinin devlet harcamaları ve borçlanma kararlarından kaynaklandığını ortaya koyuyor. Bu gelişmeler, “mali baskılama” olarak tanımlanan yeni bir dönem anlayışının habercisi olarak yorumlanıyor.

Özet: Ekonomi Makas Değiştiriyor

Günümüz ekonomik koşullarını özetlemek gerekirse, enflasyon üzerindeki etkinin merkezi bankaların faiz oranlarında yaptığı değişikliklerden ziyade, devlet bütçesi ve harcamalarıyla bağlantılı olduğunu söyleyebiliriz. Ekonominin likiditesi, artık sadece bankaların kredi vermesiyle değil, kamu kaynaklarının devreye girmesiyle yön buluyor. Bu durum, devlet harcamalarının doğrudan veya dolaylı olarak ekonomiye para akışı sağladığı anlamına geliyor.

Bir diğer önemli husus ise borç/GSYH oranı üzerindeki tartışmalardır. Faizlerin yükseklik durumu, borç yükünü arttırırken, düşük olması bu yükü yönetilebilir hale getirebilir. Ancak burada dikkat edilmesi gereken tuzak, borç/GSYH oranının her zaman ekonomik gerçekleri yansıtmayabileceğidir. Devlet bütçesi açığı, nominal büyümeyi teşvik edebilirken, GSYH’nın da artması borç yükünün arttığı gerçeğini gizleyebilir.

Özellikle kamu harcamalarının kısılması hedefleyen yeni politikalar, bütçenin yapısı gereği sınırlı kalması bekleniyor. Zira bütçenin büyük kısmı zorunlu harcamalardan ve faiz ödemelerinden oluşmaktadır.

Ayrıca, ABD’nin küresel borçlanma gücü, borcun kendi para birimi üzerinden sağlanması, ani bir düşüşü zorlaştırmaktadır. Ancak önümüzdeki on yıllarda sorunların kolayca çözüleceği öngörülmüyor; bu süreç uzun süreçli ve zaman zaman sarsıcı dalgalara yol açacak bir baskı dönemi olarak değerlendirilebilir.

Bir Uyarı Hikayesi: Bütçe Kararı Piyasayı Nasıl Etkileyebilir?

Son günlerdeki gelişmeler, mali politikanın merkez bankasına nasıl etki ettiğini gösteriyor. Özellikle açıklanan büyük teşviklerin ve harcama planlarının yüksek enflasyon dönemine rast gelmesi, piyasalarda büyük dalgalanmalara yol açabiliyor. Bu tür hareketler, devlet tahvillerine yönelik ciddi satışları beraberinde getirirken, faiz oranlarındaki dalgalanma da piyasalarda belirsizlik yaratıyor.

Bu durumda, merkez bankası, faiz artırmaktan vazgeçmek zorunda kalıyor. Piyasalardaki bu çalkantılar, enflasyonla mücadele adı altında, merkez bankasının politikalarını askıya almasına neden olabiliyor. Özetle, mali baskılama sürecinin yanı sıra, devletin mali kararlarının merkez bankasının bağımsızlığını zorlayabileceği gösteriyor.

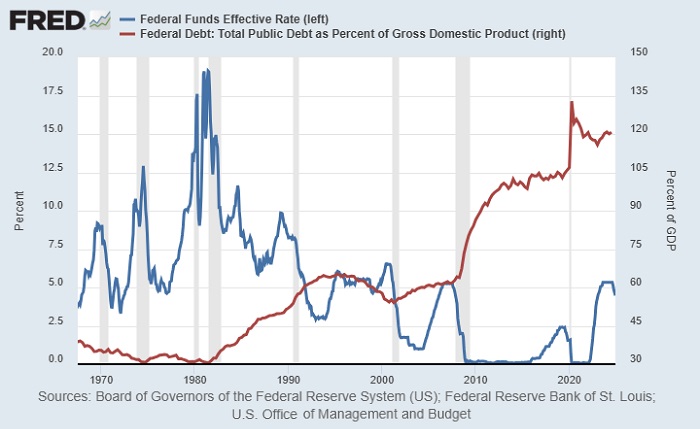

ABD’deki Durum: Yüksek Borç Yükü ve Sürekli Düşen Faizler

Amerika Birleşik Devletleri’nde borcun ekonomiye oranı, tarihsel olarak yüksek seviyelerde kalmaya devam ediyor. 1980’lerin sonlarından günümüze kadar faiz oranları genel olarak düşüş eğilimindeyken, bu durum borç yönetimini kolaylaştırıyordu. Ancak günümüzde faiz oranlarının artış göstermesi borç maliyetlerini de yukarı çekiyor.

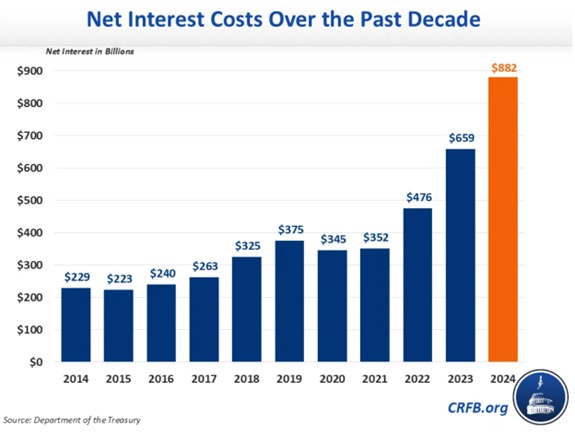

Faiz ödemeleri, devletin gerçekleştirdiği harcamalarla ve borçlanma ile doğrudan bağlantılı olduğu için, son yıllarda en büyük gider kalemlerinden biri haline geldi. Bu artış, bütçede önemli bir yük oluştururken, mali baskılama tartışmalarına yeni boyutlar kazandırdığı görülüyor.

Mali Baskılama Nedir?

Mali baskılama, devletin borç ve bütçe açığının büyümesi ile merkez bankasının faiz oranları ile enflasyonu kontrol etme gücünün zayıfladığı durumları ifade eder. Yüksek faiz oranları bazen beklenmeyen bir şekilde enflasyon üzerinde olumsuz etki yaratabilir.

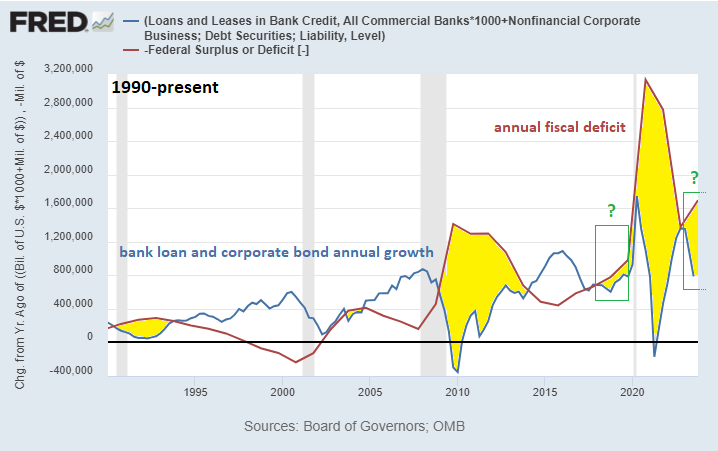

Para arzının iki temel kaynağı bulunmaktadır: Birincisi, özel sektör kredileri yoluyla bankaların kredi vermesi; diğeri ise devletin bütçe açığını kapatmak için borçlanmadır. Merkezi bankanın bu borçları alması, piyasaya daha fazla likidite kazandırır.

Bugüne kadar ekonomi üzerindeki etkileri genellikle özel sektör kredileri tarafından şekillendirilse de, günümüzde devlet bütçesinin açığı arttıkça bu durum değişmeye başlamıştır.

Neden Faiz Artışı Bazen Enflasyonu Artırabilir?

Klasik ekonomi anlayışı, faiz artışının kredi maliyetini artırarak talebi düşüreceği ve enflasyonu kontrol edeceği yönündedir. Ancak, mali baskı dönemlerinde durum değişebilir. Eğer devletin borcu çok yüksekse, faiz artışları borç yükünü artırmaktadır. Bu durum, tahvil sahiplerinin gelirlerini artırarak tekrar talebi canlandırabilir.

Böylelikle, merkez bankası faiz artırmaya çalışırken, devletin gelirleri de artabilir. Tüm bu dinamikler sonucunda, enflasyon baskısı sürebilir ve borçlanma süreci devam edebilir.

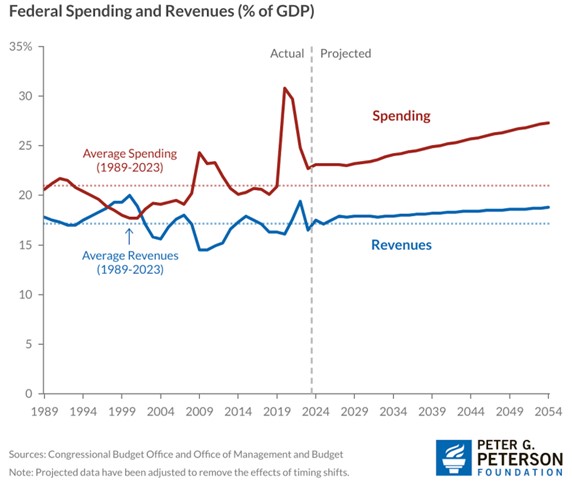

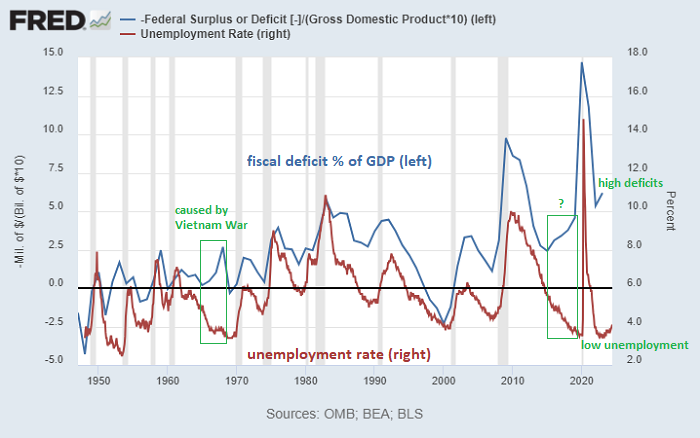

Bütçe Açıkları Artık Yapısal Sorunlar

Geçmişte bütçe açıkları genellikle ekonomik kriz dönemlerinde artarken, iyi zamanlarda azalırdı. Ancak günümüzde yüksek bütçe açıkları, düşük işsizlikle birlikte siyasi bir sorun haline gelmiştir. Bu durum, sistemin geçici değil, yapısal bir sorunla karşı karşıya olduğunu gösteriyor.

Mali baskılama süreçlerinin ana nedenleri arasında artan nüfus, yaşlanan topluluk ve sosyal harcamaların yükselmesi yer alıyor. Ayrıca borçların faiz yükünün altına dinamikler eklendiğinde, bu yapısal sorunlar derinleşiyor.

Enflasyonun Eşit Olmadığı: Tüketici Fiyatları, Varlık Fiyatları ve Satın Alma Gücü

Enflasyon, çoğunlukla marketlerdeki fiyat artışlarıyla algılanıyor. Ancak, mali baskılama dönemlerinde likidite, doğrudan tüketim sektörüne yansımıyor. Para, genellikle finansal varlıklara biraz masraf etmeden girebiliyor. Sonuç olarak, hisse senedi ve gayrimenkul fiyatları yükselirken, resmi tüketici enflasyonu daha az hissediliyor.

Bu durum, hanehalklarını zora sokarken, enflasyondan korunmak için daha da büyük eşitsizliklerle karşılaşılmasına yol açar. Dolayısıyla, zengin ile fakir arasındaki uçurum derinleşiyor.

Borç Dinamikleri: Faiz Senaryoları ve Yanılsamalar

Borç dinamikleri incelendiğinde en yaygın kullanılan ölçüt borç/GSYH oranıdır. Ancak bu oran, faiz durumuna göre değişiklik göstermektedir. Faiz yüksekse borç yükü artar; düşükse daha yönetilebilir gibi gözükebilir. Fakat GSYH’nın büyümesi yalnızca nominal rakamlarla değil, gerçek verimlilik artışıyla ilgili olmalıdır.

Bazı ülkelerdeki örnekler şunu gösteriyor: Bütçe açıkları artarken, enflasyon da yükseliyor; ancak nominal GSYH hızla yükseliyor ve başarıyı yanılsatma etkisi yaratıyor. Bu durumu izlerken, finansman ihtiyacı da artacaktır.

Sonuç olarak, merkez bankasını zor bir ikilem beklemektedir: Faiz oranlarını düşük tutmak, bütçeyi rahatlatabilir ama enflasyon riskini artırır. Diğer yandan, faizlerin yüksek tutulması da borç maliyeti artırarak diğer sorunları derinleştirebilir.

Sonuç: Mali Baskı Altında Uzun Süreli Dönemler

Bu bağlamdaki genel tablo, ABD’de ani bir mali krizin beklenmediği yönündedir. Doların dünya genelindeki talebi, kendi para biriminde borçlanabiliyor olmanın sağladığı dayanıklılıkla birleştiğinde, sorunların çözümleri için zaman sunuyor. Ancak bu, sorunların kolayca çözüm bulacağı anlamına gelmiyor.

Uzun vadeli bütçe açıkları ve artan faiz giderleri, bu on yıl boyunca gündemde kalacak temel sorunlar arasında yer alacaktır. Bu aşamada, satın alma gücündeki erozyonun hissedilmesi kaçınılmaz görünüyor. Gelecek dönemlerde sadece faiz kararları değil, bütçenin yönetimi ve borçlanma yöntemleri de dikkatle incelenmeli.

Kaynak: https://www.lynalden.com/full-steam-ahead-all-aboard-fiscal-dominance/

“`